住宅ローンを借りる際に加入する『団信』の解説と注意点

もし働けなくなったら… 「団信」加入で知っておくべきこと

住宅ローンを検討する時、よく耳にする「団信」。

住宅ローンを組む際、将来ライフプランが変わったり、病気で働けなくなったりした時のことを考えると不安という方も多いのではないでしょうか?

団信に加入すれば、万が一のことがあったとき、あなたとあなたの家族を守ってくれます。いくつかのタイプがあるため、自分に合ったものを選ぶのも大切です。

本記事では、「団信」について押さえておくべき基礎知識から、各銀行の保証内容例、留意点をお伝えします。

CONTENTS

住宅ローンを借りる際に加入する団体信用生命保険(団信)とは

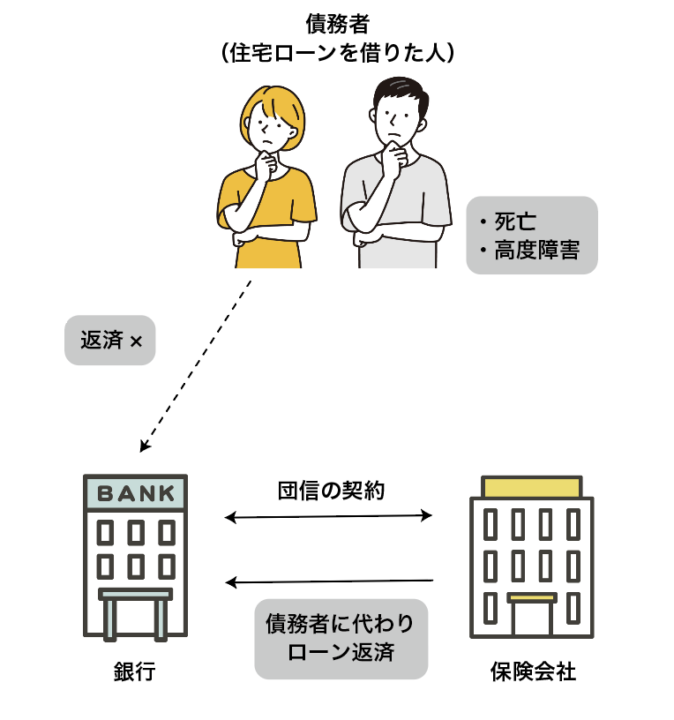

団体信用保険(団信)とは、住宅ローン契約者の万が一に備えて加入する生命保険の一種です。住宅ローンの契約者が返済中に亡くなった、高度障害と診断されローン返済ができなくなった場合などに、残りのローンの返済が免除されます。(保険会社がローン返済)

団信への加入はフラット35の任意を除き、ほとんどの金融機関が団信への加入を融資の要件としているので、一般的には加入するものです。

加入するには

・基本的に住宅ローンの契約時にセットで加入

団信への加入は、住宅ローンの契約時に限られ、後からの申し込みはできません。つまり、新規の申し込みか借換時の時のみ。また、一度契約した内容の変更や特約追加・解約もできません。住宅ローンの契約時にしっかりと検討しておくことが大切です。

・審査通過が必要。(病歴や現在の健康状態を問われる)

団信は生命保険同様、保険会社所定の書式で現在の健康状態の告知(過去の病歴・治療歴)を記入します。持病などにより、加入できないことも有りますが、そんな時は「ワイド団信」を検討してみるのも1つです。

※ワイド団信:住宅ローンの金利に保険料相当年0.3%の金利が上乗せすると、対応病歴の範囲が広がる。

健康上の理由で加入できない場合は

銀行からの融資を受けるには、団信加入が任意の住宅ローンを利用するのが一つの方法。

住宅金融支援機構と民間の金融機関が提携している【フラット35】は、団信に加入しなくても融資が受けられます。

プラスの保証もつけられる! 各銀行の団信保証内容例

団信の種類は、基本の死亡・高度障害が保障されるものや、一般団信に加えて「特約」をつけて対象範囲を広げて様々な病気を保証できるものなど様々です。

保証内容や条件は、各金融機関で異なるため、「対象の病気」「支払い条件」「保険料」等を考慮してご自身に合った団信をお選びください。

いくつかタイプがあるため、自分に合ったものを選ぶことが大切です。

◼️三菱UFJ銀行「7大疾病保障付ローン ビッグ&セブン<Plus>」

3大疾病保障充実タイプ(金利上乗せ型)

・満18歳以上50歳未満の誕生日当日の方は、就業障害に限らず、ガンと診断、脳卒中・急性心筋梗塞での入院で、住宅ローン残高が0円に

・高血圧性疾患・糖尿病・慢性腎不全・肝硬変で就業障害が30日超えで継続したら月間返済額を最長1年補償

・就業障害が1年30日を超えて継続で、住宅ローン残高が0円に

◼️りそな銀行「団信革命」

・住宅ローン契約者が死亡・所定の高度障害状態となった場合、住宅ローンが0円に

・3大疾病+病気や怪我による所定の状態・所定の要介護状態のリスクカバー

これ以外にも各金融機関で保障プランが様々用意されています。

上乗せ金利が発生する代わりに住宅ローンの金利が優遇されることもあります。

自分に合った団信保険がある金融機関を見つけることが大切ですね。

留意点

・借り換えでは、新たに審査が必要

借り換えにより、加入していた金融機関の団信契約は切れます。借換先の金融機関で加入する場、新たに審査を受け直す必要があります。また。健康状態が以前と変わっている場合、審査に通らない場合もあるので注意が必要です。

・免責事項あり

団信には、自殺や反社会行動による怪我などで障害が残った場合は保険対象外になる等、免責事項が細かく設定されています。また、中には保険額の上限が設けられていて、上限を超えるローン残高がある場合、死亡や高度障害になってもローン残高がゼロになりません。

免責事項を加入前にしっかり確認しておく必要があります。

参考:三菱UFJ銀行 住宅ローンの団信(団体信用生命保険)とは?

https://www.bk.mufg.jp/kariru/jutaku/column/035/index.html

りそなグループ

https://www.resonabank.co.jp/kojin/column/jutaku/column_0018.html

*注意

各金融機関の条件及び審査によって、団信に加入できない場合がございます。最新の情報を入手して検討してください。

ここまで団信についてお伝えしてきました。団信と合わせて住宅ローンの記事も掲載中。

ぜひご覧ください。

独身女性が住宅ローンを借りる時の注意点を解説

また、てまひま不動産では無料のFP相談を行なっています。

その前にまずは、女性一人暮らしのマンション購入の「わからない」を解決する↓のセミナーを受けてみませんか?

情報をお届け!

情報をお届け!