独身女性のマンション購入!年収 400万円のローン返済シミュレーション

返済に苦労しないために、住宅ローンは返済比率から考えましょう

年収に対するローン返済額の割合である「返済比率」から考えましょう。

返済比率=(年間返済額÷年収)×100

フラット35の場合、年収400万円未満の返済比率の基準は30%以下、年収400万円以上の返済比率の基準は35%以下と設定しています。

返済比率には住宅ローンの返済額だけでなく、カードローンやクレジットカードの分割払い・携帯やスマホの割賦払いなど、他のローンで借りている額も含めて計算します。奨学金の支払いなどがある場合は同様に含めて計算します。

また、管理費や修繕積立金の支払いも発生します。だいたい1~3万円ほどプラスになるので、見込んで確認しておきましょう。

年収400万円のシミュレーション*返済比率35%以下

年収400万円では、どのくらい住宅ローンが組めるのでしょうか?

<35%の場合と余裕を見た25%の場合>

400万円の35%は140万円、12ヶ月で割ると月々11.7万円が基準の上限となります。余裕を見て25%で計算すると、月々8.33万円となります。

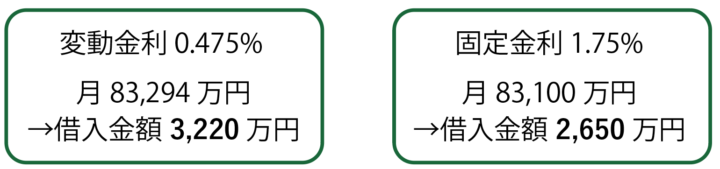

<ローン支払い6.3万円以内に収める場合>

変動金利0.475%の場合、月々83,294円の支払いで借入額3,220万円。固定金利1.75%の場合、月々83,100円の支払いで借入額2,650万円になります。

住宅ローン審査を通過するポイント

女性に限らず住宅ローン審査に通らない場合は、頭金を多くして住宅ローン借入額を少なくすることも一つの方法です。頭金の額が多ければ、金融機関の信用度も高まります。また、住宅ローンを契約したい銀行に、定期預金を預けるのもよいでしょう。借入金額が少なくなれば発生する利息も少なくなり、同時に月々の返済額も減ります。

独身女性が住宅ローンを借りる時の注意点!

返済計画は余裕を持って

住宅ローンを組む場合、余裕を持った返済計画を立てるこをおすすめします。独身者は更に、病気やケガなどで返済が難しくなった場合、自分以外に頼れる収入源がない点も考慮する必要があります。

余裕を持った返済計画

- ローン返済額は年収の25%程度に抑える

- 転職時など収入がない時の生活費を備えておく

年収が400万円なら年間の返済額は100万円、1か月の生活費が15万円なら半年〜1年分の生活費として100〜200万円程度の貯蓄が必要と考えましょう。

結婚などライフスタイルの変化を考慮する

独身者は将来的に結婚やライフスタイルの変化がある可能性を考慮するべきです。未来を見据えて住宅を購入する際には売却や賃貸がしやすい物件かどうかも考慮しましょう。

また、親の介護も視野に入れ、同居や介護に必要な条件を確認しておくことが重要です。

同居・介護を見越したチェックポイント

- 同居できるスペースや収納があるか

- バリアフリー対応が可能か

将来の変化に備えて検討し、適切な住宅を選ぶことが重要です。

情報をお届け!

情報をお届け!