独身女性のマンション購入住宅ローン選択方法。年収300万円〜500万円のシミュレーションも

マンションのご購入計画している方であれば、その支払いに「住宅ローン」の利用を考えている方がほとんどだと思います。

非常に大きな金額を借り入れることになる住宅ローンですが、変動金利・固定金利の違いをはじめ、自分の年収で審査に通るかなど、いろいろと不安や疑問も多いのではないでしょうか?

今回は女性向けに、各種の住宅ローン選択方法や注意点を詳しくまとめました。

CONTENTS

独身女性が借りられる住宅ローンの種類

住宅ローンを選ぶ際には、最初に大きく2つの選択肢があります。

「フラット35」と呼ばれる政府系機関が提供するローンを利用するか、そうではなく、民間金融機関が提供するローンを利用するかです。

民間金融機関の住宅ローン

民間住宅ローンは、銀行や信用金庫など、民間の金融機関が提供している住宅ローンです。変動金利・固定金利、返済期間など、金融機関によって様々な商品が用意されています。実際には多くの方が変動金利を利用しています。

フラット35とは?

フラット35は、政府系の機関である「独立行政法人住宅金融支援機構」が提供する住宅ローンで固定金利のみとなります。(仕組み上、民間金融機関と提携しているので、窓口としては民間金融機関となります。)

フラット35は、それ以外の住宅ローンに比べて審査に通りやすいなどメリットがある一方で、他の固定金利と比べた金利の高さなど、注意点もあります。

どちらを選ぶ?民間住宅ローン vs フラット35

民間住宅ローンのメリットとデメリット

フラット35のメリットとデメリット

<変動金利>

変動金利は、市場金利の変動に応じて金利が変動する住宅ローンです。基本的には、固定金利よりも低く借入することができます。しかし、金利が上昇した場合には、返済額も上昇します。

<固定金利>

固定金利は、一定期間(10年、20年、30年など)の金利が固定されている住宅ローンです。金利が変動しても、返済額は変動しません。ただし、変動金利よりも金利が高い傾向にあります。

住宅金融支援機構の「住宅ローン利用者調査」(2025年4月調査)より実際に借りている方の住宅ローン種類の割合を見てみると変動金利型は79.0%、全期間固定金利型は8.8%、固定金利期間選択型は12.2%と、低金利時なので変動を選ぶ方が多いようです。

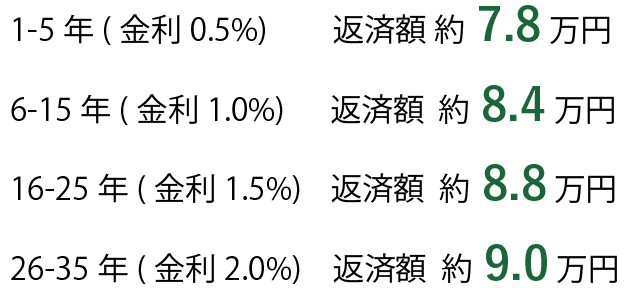

民間住宅ローン(変動金利)とフラット35(固定金利)の返済を比較

借入額3000万円・借入期間35年でそれぞれ比較しました。変動金利は10年ごとに0.5%上がる想定で計算しています。

民間住宅ローン(変動金利) 10年ごとに0.5%上がった場合を想定

![]()

フラット35(固定金利)

![]()

![]()

低金利下では変動金利を選んだ方が、返済額を少なくできます。ただし、金利が上昇すると返済額も上がっていきますので想定した金利の返済額を確認しておきましょう。固定金利では、そういった心配がないので、安心して返済したい方におすすめです。また、政府系金融機関なので、年収が不安定な方や勤続年数が短い方、派遣社員などの方でも比較的借りやすくなっています。

女性向け住宅ローンも合わせて検討してみましょう

昨今の女性のマンション購入需要の高まりから、民間の金融機関では、女性専用の住宅ローンを提供している金融機関もありますので、検討に含めてもよいかもしれません。

女性専用は女性のライフスタイルやニーズに合わせた特典が付いているのが特徴です。

女性専用住宅ローンの例

武蔵野銀行「むさしのロングエスコート」

(1)がん団信、8症病団信(がん・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)を利用可能

(2)家事代行や、育児・介護サービス、旅行、グルメなどの会員制優待サービス「Club Off for ロング・エスコート」を提供

(3)マンション購入の場合、床面積30㎡以上から利用可能。(通常取扱いでは、床面積40㎡以上)

金融機関も女性専用住宅ローンを設定するようになりました。女性のライフスタイルやニーズに合わせた特典が付いているのが特徴です。各金融機関のホームページやパンフレットなどで詳細を確認してください。

独身女性の住宅ローン借入は難しいのでしょうか?審査のポイントをチェックしましょう。

過去には独身女性が住宅ローンを借りにくい状況がありましたが、今はほとんどの金融機関で独身かどうかは審査で重要視されていない状況です。

国土交通省の「民間住宅ローンの実態に関する調査」(令和6年度版)では「融資を行う際に考慮する項目」という質問の結果、都市・地方・第二地方・信託銀行、信用金庫、信用組合、労働金庫等では、「性別」と回答した機関はわずか22.3%しかいませんでした。また「家族構成」を審査項目にしている金融機関は33.9%という結果が出ています。

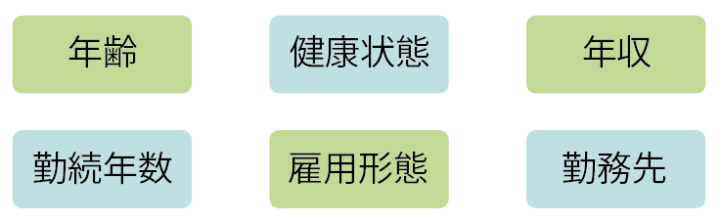

では、重要視される項目は何か?

年齢、健康状態、年収や勤続年数、雇用形態、勤務先など個人の属性が審査されます。

勤続年数が1年未満、派遣や契約社員、個人事業主などの方は民間住宅ローンが借りられるか、不動産会社や金融機関に相談するか、事前審査を受けてみましょう。フラット35であれば、年収が不安定であったり、転職したばかりや派遣社員であっても前年の年収が返済比率を満たしていれば借入可能なので利用しやすいと言えます。

住宅ローン審査のポイント

独身者が住宅ローン審査を通過するためには、以下のポイントに注意が必要です。

年収に対する「返済負担率」に注意する

返済負担率は年収の25%以内が理想であり、借り入れ可能な上限とは異なります。将来の変化を考慮して慎重に計画しましょう。

個人信用情報にネガティブな情報がないかチェック

過去5年間のクレジットカード利用歴やローンの支払い履歴が個人信用情報に影響します。滞納などがないか心配な場合は個人信用情報の開示請求ができます。

信用情報機関は以下の3つで、1,000円程度の手数料がかかります。

全国銀行個人信用情報機関(JBA):銀行系

株式会社シー・アイ・シー(CIC):クレジットカード系

株式会社日本信用情報機構(JICC):消費者金融系

購入する物件の担保評価も確認

物件の規模や担保評価がローン審査に影響します。将来の売却や賃貸も考慮し、担保評価の高い物件を選ぶと有利です。

その他の審査チェックポイントにも注意

勤続年数1年未満で申し込むのは審査落ちのリスクが高くなります。できれば勤続3年以上が望ましいと言われています。自営業者も同様で、事業をおこして年数が浅いと審査が厳しくなります。

収入が不安定な人は普通の銀行ではローンを組みにくいです。フラット35の利用も検討しましょう。

独身女性が住宅ローンを借りる時の注意点

返済計画は余裕を持って

住宅ローンを組む場合、余裕を持った返済計画を立てるこをおすすめします。独身者は更に、病気やケガなどで返済が難しくなった場合、自分以外に頼れる収入源がない点も考慮する必要があります。

余裕を持った返済計画

- ローン返済額は年収の25%程度に抑える

- 転職時など収入がない時の生活費を備えておく

年収が400万円なら年間の返済額は100万円、1か月の生活費が15万円なら半年〜1年分の生活費として100〜200万円程度の貯蓄が必要と考えましょう。

結婚などライフスタイルの変化を考慮する

独身者は将来的に結婚やライフスタイルの変化がある可能性を考慮するべきです。未来を見据えて住宅を購入する際には売却や賃貸がしやすい物件かどうかも考慮しましょう。

また、親の介護も視野に入れ、同居や介護に必要な条件を確認しておくことが重要です。

同居・介護を見越したチェックポイント

- 同居できるスペースや収納があるか

- バリアフリー対応が可能か

将来の変化に備えて検討し、適切な住宅を選ぶことが重要です。

年収300万円〜500万円のシミュレーション

返済比率から考える

年収に対するローン返済額の割合である「返済比率」から考えましょう。

返済比率=(年間返済額÷年収)×100

フラット35の場合、年収400万円未満の返済比率の基準は30%以下、年収400万円以上の返済比率の基準は35%以下と設定しています。

返済比率には住宅ローンの返済額だけでなく、カードローンやクレジットカードの分割払い・携帯やスマホの割賦払いなど、他のローンで借りている額も含めて計算します。奨学金の支払いなどがある場合は同様に含めて計算します。

また、管理費や修繕積立金の支払いも発生します。だいたい1~3万円ほどプラスになるので、見込んで確認しておきましょう。

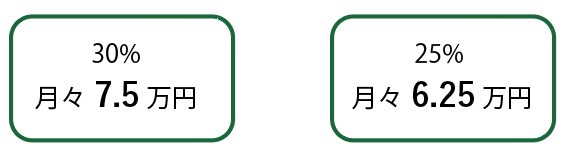

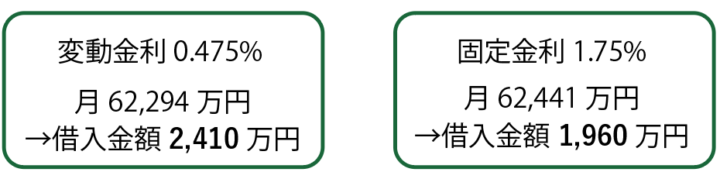

年収300万円のシミュレーション*返済比率30%以下

年収300万円では、どのくらい住宅ローンが組めるのでしょうか?

<30%の場合と余裕を見た25%の場合>

300万円の30%は90万円、12ヶ月で割ると月々7.5万円が基準の上限となります。余裕を見て25%で計算すると、月々6.25万円となります。

<ローン支払い6.3万円以内に収める場合>

変動金利0.475%の場合、月々62,294円の支払いで借入額は2,410万円。固定金利1.75%の場合、月々62,441円の支払いで借入額は1,960万円になります。

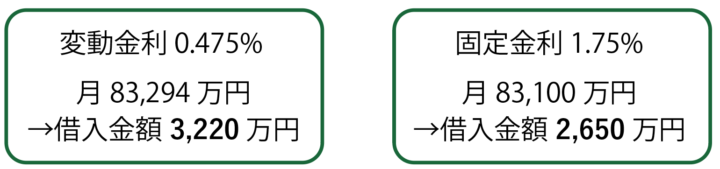

年収400万円のシミュレーション*返済比率35%以下

年収400万円では、どのくらい住宅ローンが組めるのでしょうか?

<35%の場合と余裕を見た25%の場合>

400万円の35%は140万円、12ヶ月で割ると月々11.7万円が基準の上限となります。余裕を見て25%で計算すると、月々8.33万円となります。

<ローン支払い6.3万円以内に収める場合>

変動金利0.475%の場合、月々83,294円の支払いで借入額3,220万円。固定金利1.75%の場合、月々83,100円の支払いで借入額2,650万円になります。

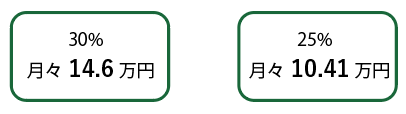

年収500万円のシミュレーション*返済比率35%以下

年収500万円では、どのくらい住宅ローンが組めるのでしょうか?

<35%の場合と余裕を見た25%の場合>

500万円の35%は175万円、12ヶ月で割ると月々14.6万円が基準の上限となります。余裕を見て25%で計算すると、月々10.41万円となります。

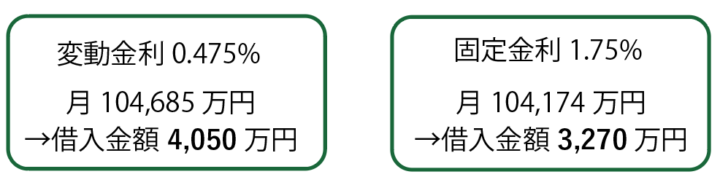

<ローン支払い6.3万円以内に収める場合>

変動金利0.475%の場合、月々104,685円の支払いで借入額4,050万円。固定金利1.75%で月々104,174円の支払いで借入額3,270万円になります。

住宅ローン審査を通過するポイント

女性に限らず住宅ローン審査に通らない場合は、頭金を多くして住宅ローン借入額を少なくすることも一つの方法です。頭金の額が多ければ、金融機関の信用度も高まります。また、住宅ローンを契約したい銀行に、定期預金を預けるのもよいでしょう。借入金額が少なくなれば発生する利息も少なくなり、同時に月々の返済額も減ります。

ワンストップリノベーションの住宅ローンとリフォームローン

中古マンションを購入して、同時にリノベーション工事を実施すると、リノベーションの工事も住宅ローンで組むことができます。工事をリフォームローンで組むと金利が高く、返済期間も10〜15年となり、返済額が高くなります。

ワンストップリノベーション例(変動金利0.475%で借入)

物件購入:住宅ローン2000万円(金利0.475%・35年)+工事:住宅ローン1000万円(金利0.475%・35年)=月々51,696円+月々25,848円=77,544円

リフォームローン例(変動金利2.7%で借入)

物件購入:住宅ローン2000万円(金利0.475%・35年)+工事:リフォームローン1000万円(金利2.7%・15年)=月々51,696円+月々67,624円=119,320円

| ワンストップリノベ | リフォーム | |

| 住宅ローン | 月々51,696円 | 月々51,696円 |

| 工事 | 月々25,848円 | 月々67,624円 |

| トータル | 月々77,544円 | 月々119,320円 |

差額は月々41,776円となります。ワンストップリノベーションと同じ支払額(77,544)にするには借入額を380万円に抑える必要があり、希望通りのリノベーションができなくなるかもしれません。

リフォーム・リノベーションを考えている方はワンストップリノベーションが可能な会社に相談してみるのも良いでしょう。

*注意

融資条件や金利などは変わります。実際の借入可能額は個別の審査により決定しますので、基準以下の借入額となる場合があります。最新の情報を入手して検討してください。

てまひま不動産ではワンストップリノベーションが可能です。ご興味のある方はぜひセミナーへ。

ご参加お待ちしております。

情報をお届け!

情報をお届け!